La Suisse paye la rançon de son succès

La décision surprise de la BNS de baisser ses taux avant les autres principales banques centrales met en lumière la principale difficulté du pays : sa prosperité.

Et si la prospérité de la Suisse était aussi sa principale difficulté ? Nous pouvons aisément l’envisager en écoutant les exportateurs, pénalisés par la force du CHF, ou les investisseurs, devant se contenter de taux d’intérêts très faibles en comparaison internationale.

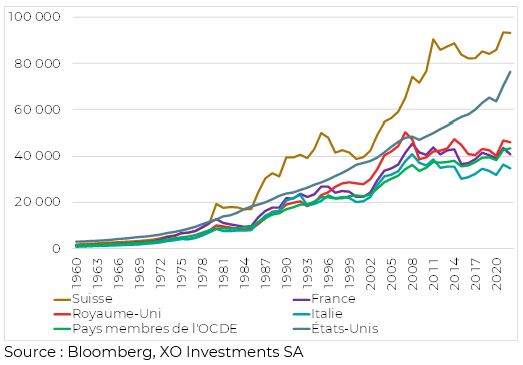

Une économie florissante

Malgré sa petite taille, son relief difficile, son absence de matières premières, la Suisse rivalise d’ingéniosité depuis des décennies. Le pays affiche un des PIB par habitant les plus élevés au monde. Alors que le niveau de vie était comparable à la France dans les années 60, le PIB par tête est aujourd’hui deux fois plus élevé que son homologue. L’Europe est reléguée loin derrière alors même que la Suisse y est incrustée géographiquement. Les accords de libre-échange avec la Chine ou récemment l’Inde permettent au pays d’être un pont entre plusieurs mondes.

PIB par tête (USD constant)

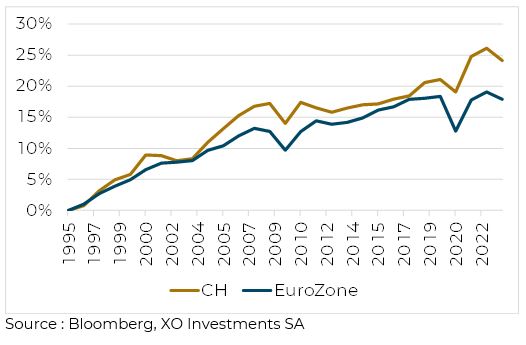

Le pays concentre ses activités dans des secteurs à haute valeur ajoutée. La productivité du travail, déjà une des plus importante au monde, est néanmoins en progression constante. Le niveau élevé des salaires ne freine donc pas une économie florissante.

Evolution productivité

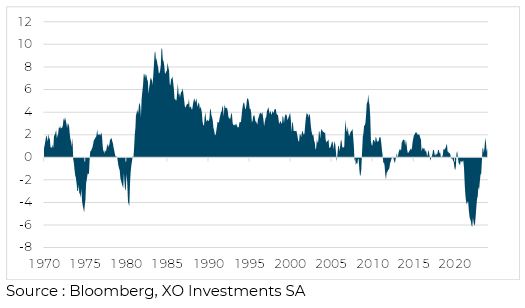

Sécurité juridique, stabilité politique, multilinguisme, attractivité fiscale, tant d’atouts dans un monde qui au contraire devient toujours plus instable. Une stabilité qui se lit également dans les prix avec un taux d’inflation bien inférieur à ses homologues occidentaux.

Inflation Suisse (%)

La rançon du succès

L’inflation faible est une force indéniable pour l’économie helvétique, mais elle dévoile l’envers de la médaille : la force de la monnaie. La force du CHF est bénéfique pour les importations et permet de limiter l’impact inflationniste énergétique par exemple, mais représente un poids considérable pour l’industrie d’exportation.

L’EUR comme l’USD abandonnent en moyenne 3% de valeur contre CHF sur les 50 dernières années. 3% que les entreprises doivent donc compenser par une plus grande productivité ou une meilleure qualité.

EURCHF

USDCHF

Les investisseurs sont ainsi pénalisés puisque pour chaque investissement à l’étranger il faut s’attendre à 3% de baisse par an sur la devise. Des investisseurs qui sont également affectés localement sur le marché obligataire puisque les taux d’intérêts sont inférieurs en comparaison internationale.

La BNS entre en action

Après une année 2023 où le CHF s’est apprécié de 9% contre USD et de 6% en EUR, et une fois la levée des incertitudes inflationnistes, la BNS s’est décidée à agir en ce mois de mars 2024.

Taux à 2 ans CHF (%)

La décision de baisser les taux immédiatement est apparue surprenante aux yeux des spécialistes tant elle arrive en avance sur les mouvements des autres banques centrales, en particulier de la FED. La BNS affiche sa volonté de maîtriser l’inflation tout en ne laissant pas le CHF s’apprécier trop rapidement.

Les taux à long terme (10 ans) sont restés stables et n’affecteront que faiblement les performances des indices obligataires.

Taux à 10 ans CHF (%)

La courbe des taux d’intérêts, symbolisée par la différence entre les taux longs termes et les taux courts termes (10 ans – 2 ans) reste relativement plate malgré cette décision de la BNS. Le temps n’a pour ainsi dire pas de valeur dans la configuration actuelle.

Différentiel 10-2 ans CHF (%)

Taux d'intérêts réels

Le taux d’intérêt le plus intéressant à observer dans le contexte actuel est sans aucun doute le taux d’intérêt réel. Ce taux représente la différence entre le taux d’intérêt nominal et l’inflation. Un taux d’intérêt réel positif signifie que détenir une obligation de l’Etat à long terme est positif puisque la rémunération excède l’inflation. A l’inverse un taux d’intérêt réel négatif nous permet de conclure à un appauvrissement du détenteur d’obligation étatique en raison de l’inflation. C’est en revanche le meilleur scénario pour l’Etat endetté puisque sa dette est grignotée par l’inflation.

Le taux d’intérêt réel est le point de contrôle des banques centrales. La Suisse a réussi en quelques mois à contrôler l’inflation et revenir ainsi dans une situation satisfaisante de taux d’intérêts réels positifs.

Taux réels CHF (%)

La situation est similaire aux Etats-Unis où les taux d’intérêts réels sont repassés en positifs. Mais le contexte est différent outre atlantique puisque le niveau de dette de l’Etat américain n’est pas comparable à celui de la Suisse. Alors que les taux d’intérêts réels négatifs permettaient aux Etats-Unis une « remise » de dette, les taux réels positifs et les déficits tant de la balance commerciale que du budget de l’Etat, plongent le gouvernement américain dans une course infernale à la dette.

Taux réels US

Ces circonstances conduiront inévitablement à une baisse de la valeur de l’USD, en particulier contre CHF, et donc à une nouvelle « rançon » pour l’économie suisse. Un cercle vertueux ou vicieux se met en place pour un pays qui ne manque pas d’idées mais qui doit en trouver sans cesse de nouvelles, sous peine de devenir… normal.

Ces autres articles peuvent également vous intéresser